Os bancos nos países em desenvolvimento muitas vezes não emprestam aos pobres, porque não têm crédito, ou emprestam apenas a taxas proibitivamente altas, fazendo com que muitas pessoas nunca saiam do ciclo da pobreza.

Natalia Rigol é doutoranda em economia no MIT com um pensamento inovador. É possível, ela imagina, usar as informações da comunidade para criar uma classificação de crédito informal para ajudar os bancos ou as instituições de microfinanças a decidirem sobre quem emprestar dinheiro? Rigol conduziu um projeto piloto fazendo essa pergunta na Índia neste verão, e agora está lançando um estudo muito maior de cerca de 1.500 proprietários de pequenas empresas em comunidades pobres da Índia.

Conte-nos um pouco sobre sua experiência e como você se inspirou para se tornar um economista?

Eu sou originalmente de Cuba, então vivi em Cuba até os 9 anos e fiz o início da minha escola lá. Na idade de 9 anos, mudei-me para a Rússia e vivi lá por dois anos, e depois estive na República Tcheca por dois anos. Eu vim para os EUA quando eu tinha 13 anos e fiz o meu ensino médio para o ensino médio na Flórida. Fui fazer minha graduação em Harvard e fiz meu doutorado no MIT, onde estou há cinco anos. Quando eu era estudante de graduação, comecei a trabalhar com um mentor - o economista Rohini Pande - em Harvard. Ela é a única que me deixou viciada em questões de microfinanças e gênero, que são as coisas em que eu me concentro agora.

Como é trabalhar na Índia?

As questões da pobreza na Índia são extremamente impressionantes. A Índia é um ótimo lugar [para fazer pesquisas] porque é um lugar onde muitos países estão se dirigindo. As pessoas pensam na China como sendo este país exemplar, mas a Índia parece muito mais com o que os países pobres vão parecer em breve, em termos de desigualdade de renda realmente grande. É um lugar onde você pode pensar sobre questões de pobreza e realmente aprender.

Conte-nos sobre o seu projeto atual.

Um grande problema que existe no financiamento dos pobres é que, com os pobres, você não tem muita informação sobre eles. Se você pensar em finanças em países desenvolvidos, em lugares como a América, você pode ir para a American Express e a American Express terá informações confiáveis sobre Natalia Rigol - como é sua economia, como é sua pontuação de crédito. Uma empresa que vai fazer um empréstimo para Natalia Rigol tem muita informação. Mas nos países em desenvolvimento não há nada disso. Na Índia, eles só agora estão recebendo números de seguridade social para as pessoas. Um banco não tem muita informação sobre pessoas pobres. Se um banco não tiver informações sobre pessoas pobres, uma maneira de obter um empréstimo é colocar uma garantia. Mas é claro que os pobres não têm isso. É muito difícil para os bancos diferenciar Natalia e Emily. Nós parecemos o mesmo para eles. No final, o banco toma a decisão de cobrar uma alta taxa de juros, porque está assumindo um risco. A questão que me interessa é a seguinte: existe alguma ferramenta que possamos desenvolver para ajudar os bancos a diferenciar Natalia e Emily?

Como isso pode funcionar?

Eu estive pensando em usar informações que estão disponíveis nas comunidades. Especialmente em um lugar como a Índia, as pessoas vivem em redes sociais. Não é como nos EUA, onde você mora em uma casa e pode não conhecer seus vizinhos. O projeto está tentando entender se as pessoas têm informações sobre as outras que uma instituição de empréstimo seria útil na diferenciação entre Natalia e Emily. Eu vou a uma comunidade e peço que as pessoas falem comigo sobre Natalia e Emily e me digam diferentes tipos de informações sobre Natalia e Emily - perguntas sobre, por exemplo, ética de trabalho, inteligência, senso de negócios. Quem vai ser o mais produtivo? Quem vai crescer mais o seu negócio? Parece que as comunidades sabem quem é altamente capaz.

Como funciona o processo de coleta de informações?

Em primeiro lugar, realizamos uma entrevista em particular para cada família em sua casa. Aqui nós coletamos uma tonelada de informações sobre a família, negócios e habilidades pessoais de uma pessoa. Usaremos alguns desses dados para validar se os membros da comunidade sabem coisas uns sobre os outros, uma vez que são conduzidos antes que alguém saiba alguma coisa sobre o fato de que eles vão classificar seus pares. Em seguida, convidamos grupos de cinco membros [de amigos e vizinhos] para uma sala onde eles conduzem nosso "jogo de classificação". Dependendo da randomização, eles os conduzem na presença de outras pessoas ou sozinhos, e eles são informados se suas informações serão usadas para alocar ou não subvenções e se recebem incentivos ou não. No final deste jogo, realizamos uma loteria para selecionar os vencedores. Em seguida, realizamos entrevistas de acompanhamento para medir as mudanças nos negócios e no patrimônio da família e usamos esses dados para validar se os membros da comunidade poderiam prever o crescimento dos negócios.

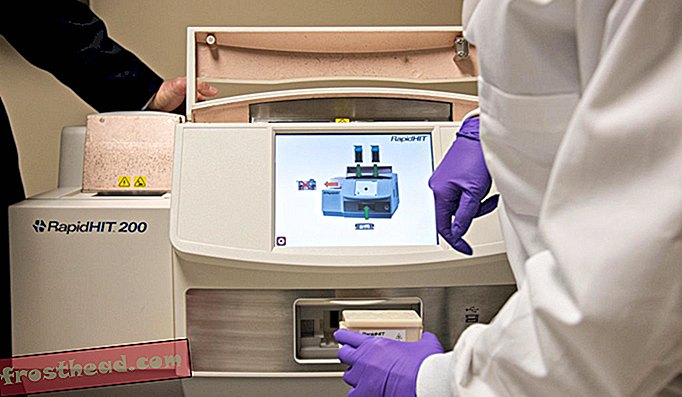

Os membros da comunidade preenchem a pesquisa da Rigol. (Natalia Rigol)

Os membros da comunidade preenchem a pesquisa da Rigol. (Natalia Rigol) Que perguntas você pergunta?

Na primeira entrevista, pedimos informações sobre as atividades laborais de todos os membros do agregado familiar, informações muito detalhadas sobre todos os negócios domésticos, questões psicométricas com empresários e muitas questões sobre riqueza, saúde e bem-estar geral.

Como você garante que as pessoas lhe digam a verdade sobre seus amigos e vizinhos?

Se você for a uma comunidade e fizer perguntas, e as pessoas souberem que as informações serão usadas para alocar concessões relativamente grandes, é possível que elas venham a mentir. Temos muitos dados-piloto que sugerem que as pessoas mentem, de fato, se tiverem um incentivo para mentir. Eu quero saber como levar as pessoas a nos dizer a verdade.

A maneira mais saliente de fazer isso é dar às pessoas incentivos [financeiros] por suas respostas. Oferecemos um incentivo maior para dizer a verdade. Nós usamos uma regra de pagamento por elicitação de pares, Bayesian Truth Serum, desenvolvida por Drazen Prelec aqui no MIT. A maneira como a regra funciona é que perguntamos às pessoas suas crenças de primeira ordem - para classificar pessoas do maior para o menor lucro - e suas crenças de segunda ordem - quantas pessoas na comunidade diriam que Emily seria a mais alta? Quantos diriam que ela seria a segunda mais alta, e assim por diante? Pagamos às pessoas com base em suas crenças de primeira e segunda ordem. Pagar por crenças de segunda ordem é fácil: vemos quantas pessoas eles imaginaram que classificaria Emily como número um, e então vemos quantas pessoas, de fato, classificaram Emily como a número um. Pagar por crenças de primeira ordem é a parte difícil. A regra funciona pagando quantias maiores para pessoas que dão respostas que são "surpreendentemente comuns", significando que a crença de primeira ordem é mais comum na população do que as pessoas previram que seria através de crenças de segunda ordem. O Prelec provou que essa regra de pagamento de incentivo é verdadeira - as pessoas são melhores quando dizem a verdade sobre o que sabem do que mentir. Existem também alguns experimentos de laboratório com estudantes que confirmam as propriedades dessa regra.

Quanto são as bolsas? E como esses tipos de concessões ou microempréstimos podem ajudar pessoas em uma comunidade empobrecida?

As doações são de US $ 100, o que é realmente uma quantia enorme de dinheiro para essa população. Isso é cerca de 30% do capital de um proprietário de negócios. Outros estudos descobrem que microempresários são realmente produtivos. Você dá a eles US $ 100 e seus lucros aumentam em 50% dois ou três anos e continuam altos. Em termos de impactos: o consumo das pessoas aumenta, a saúde das pessoas melhora. Com US $ 100, seu marido pode ir e obter qualquer operação e voltar ao trabalho, enquanto a ausência de US $ 100 significa que você está literalmente em extrema pobreza.

Quais são seus planos para o futuro deste projeto?

Estamos fazendo uma pesquisa de base e terminaremos em dezembro ou janeiro. Então, alocaremos subvenções aleatoriamente para avaliar se as comunidades conseguiram prever resultados ou não. Nós provavelmente acompanharemos as pessoas por um a dois anos para ver a evolução de seus negócios e renda familiar, e veremos como as informações da comunidade predizem isso. Estamos trabalhando com uma instituição de microfinanças, que está muito interessada neste projeto. O próximo passo, se acabar funcionando, seria ver como eles poderiam integrar isso em suas operações.